{kind=link}

Un système politique malade engendre inévitablement une économie malade. Dans une dictature absolue où les libertés politiques et sociales sont réprimées, les institutions indépendantes démantelées, l’État de droit supplanté par la volonté du pouvoir et les ressources du pays consacrées à la préservation du pouvoir politique, l’émergence d’une économie saine, transparente et tournée vers le développement est quasiment impossible. La crise profonde qui frappe actuellement l’économie iranienne n’est pas simplement le fruit d’une erreur de jugement, de l’incompétence d’une administration ou d’une période de sanctions ponctuelles. Elle est le produit direct d’une structure totalitaire qui, depuis près de cinquante ans, place la préservation du pouvoir au-dessus des libertés individuelles, du bien-être public et du développement du pays.

Dans ce contexte, l’économie iranienne n’a pas été gérée en fonction des besoins de la société, de la libre concurrence, des investissements productifs et de la planification à long terme. Elle a, au contraire, été façonnée par les priorités politiques et sécuritaires du régime. Une part importante des ressources publiques, des recettes pétrolières, du budget de l’État et du potentiel économique du pays a été détournée des infrastructures, de la création d’emplois, de la productivité, des services publics et de l’amélioration du niveau de vie, pour être mise à la disposition des institutions militaires et de sécurité, des fondations contrôlées par le régime et des programmes d’armement régionaux. Au cœur de cette structure se trouvent le Corps des gardiens de la révolution islamique, le Bureau du Guide suprême et un vaste réseau d’institutions opaques et non responsables qui contrôlent une grande partie de l’économie.

Dans la plupart des pays, la politique influence l’économie. Sous la République islamique, cependant, l’économie iranienne est devenue de fait l’otage des politiques du régime. Les décisions économiques ne sont pas prises en priorité pour servir l’intérêt public, mais pour répondre aux impératifs de sécurité et préserver le système en place. C’est pourquoi l’économie est restée au bord de la crise pendant la majeure partie des deux dernières décennies, et les administrations successives n’ont pas réussi à résoudre ses problèmes fondamentaux. Sans modifier la structure sous-jacente, chaque gouvernement s’est contenté de remplacer une série de mesures à court terme par une autre, aggravant ainsi le déficit budgétaire, la dette publique, les problèmes de liquidités, la corruption et l’instabilité.

Le problème central ne réside donc pas simplement dans le remplacement des gouvernements ou des hauts responsables. Il réside dans le principal décideur politique et la structure qui détermine les grandes orientations de l’économie, le budget, la politique étrangère et la répartition des ressources. L’ampleur de la crise est devenue si manifeste que même les médias et les experts proches du régime ont été contraints de la reconnaître. Le 10 juin 2026, le quotidien d’État Jahan-e Sanat publiait un titre percutant : « Soigner l’économie iranienne malade en changeant de décideur politique ». Cet aveu montre que, même au sein de l’establishment officiel, les racines politiques de la crise économique ne peuvent plus être indéfiniment dissimulées.

Pendant des années, l’économie iranienne a ressemblé à un corps à moitié vivant sur une table d’autopsie. Malgré leurs divergences, les experts, qu’ils soient proches du pouvoir ou indépendants, s’accordent de plus en plus sur un point essentiel : le pouvoir en place privilégie sa propre survie aux besoins fondamentaux de la population. Au cours des quarante dernières années, le bien-être public, l’emploi durable, la sécurité économique et la protection du pouvoir d’achat ont été subordonnés aux objectifs sécuritaires, militaires et régionaux du régime. Il en résulte une économie planifiée et dominée par l’État, caractérisée par l’expansion des monopoles, la corruption institutionnalisée, la recherche de rentes, la fuite des capitaux, le déclin des investissements et la destruction progressive des secteurs productifs.

L’une des conséquences les plus évidentes de cette structure est un déficit budgétaire chronique et croissant. Lorsque les recettes publiques ne suffisent pas à couvrir les dépenses et que le régime refuse de réduire ses dépenses non productives et liées à la sécurité, il recourt à l’emprunt, ce qui accroît la masse monétaire et sollicite directement ou indirectement les ressources de la banque centrale. Il en résulte une augmentation des liquidités, un affaiblissement de la monnaie nationale et une hausse continue des prix. Un cercle vicieux se met en place : les déficits budgétaires entraînent la création monétaire, la création monétaire alimente l’inflation, l’inflation érode le pouvoir d’achat et la baisse du pouvoir d’achat aggrave la pauvreté, la stagnation et le mécontentement social.

À l’autre bout de ce cycle, des membres de l’élite au pouvoir et leurs associés tirent parti d’un accès privilégié aux devises étrangères, de monopoles commerciaux, d’informations privilégiées et de ressources publiques pour accumuler des richesses immenses. Parallèlement, la population voit la valeur de ses salaires et de son épargne s’éroder de jour en jour, tandis que des groupes proches du pouvoir exploitent la crise elle-même pour s’enrichir davantage. L’inflation en Iran ne constitue donc pas un simple phénomène monétaire ou statistique ; elle agit également comme un mécanisme de transfert de richesse de la majorité de la société vers une minorité restreinte liée au pouvoir.

Parmi les nombreuses conséquences de cette structure, l’inflation représente la crise la plus visible et la plus omniprésente affectant le quotidien de millions d’Iraniens. La hausse constante du coût de l’alimentation, du logement, des médicaments, des transports, de l’éducation et d’autres besoins essentiels a creusé l’écart entre les revenus et les dépenses des ménages, précipitant une grande partie de la société sous le seuil de pauvreté, ou à ses abords immédiats. Cette inflation chronique a également privé les ménages et les entreprises de toute capacité d’épargne, de planification et d’investissement, faisant de l’incertitude une constante de la vie économique.

La présente étude examine l’ampleur de l’inflation en Iran, ses causes structurelles ainsi que ses répercussions sur le niveau de vie, les salaires, l’emploi, le logement et la qualité de vie. Afin d’éviter toute exagération et de permettre une évaluation des conclusions au regard des critères officiels du régime lui-même, l’analyse s’appuie exclusivement sur des données publiées par les institutions iraniennes, notamment le Centre de statistiques d’Iran, la Banque centrale d’Iran, le Conseil suprême du travail et d’autres organismes officiels.

Toutefois, le recours à ces chiffres officiels ne signifie pas qu’ils sont considérés comme exacts ou exhaustifs. Le régime iranien a coutume de dissimuler les réalités économiques, de publier des données de manière sélective, de modifier les méthodes de calcul, de retarder la publication de rapports et de minimiser l’ampleur des crises. Le manque d’indépendance des institutions statistiques, les divergences entre les chiffres du Centre de statistiques et ceux de la Banque centrale, l’absence d’accès public à des jeux de données détaillés, l’exclusion ou la négligence d’une grande partie de l’économie informelle, ainsi que les pressions politiques exercées sur les organismes producteurs de données, soulèvent tous de sérieuses interrogations quant à la crédibilité et à l’exhaustivité des chiffres officiels.

Les données présentées dans ce rapport ne doivent donc pas être considérées comme un reflet fidèle de la réalité économique. Il convient plutôt de les interpréter comme une estimation minimale de l’ampleur d’une crise que le régime lui-même ne parvient plus à dissimuler totalement. L’ampleur réelle de l’inflation, de la pauvreté, du chômage et de la perte de pouvoir d’achat — en particulier au sein des catégories à faibles revenus, des travailleurs, des retraités, des communautés rurales et des habitants des régions défavorisées — est probablement bien plus grave que ne le laissent supposer les rapports officiels. Compte tenu de cette limite, l’analyse qui suit examine l’inflation ainsi que ses conséquences économiques et sociales en s’appuyant sur les données publiées par la République islamique elle-même.

Résumé

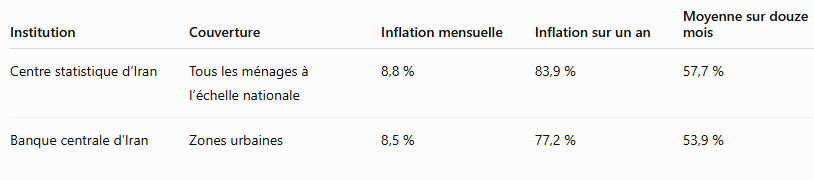

Les données officielles de mai 2026 indiquent que l’économie iranienne est entrée dans une phase d’inflation extrêmement élevée et en accélération. Le Centre de statistiques d’Iran a fait état d’une inflation mensuelle de 8,8 %, d’une inflation en glissement annuel de 83,9 % et d’une inflation moyenne sur douze mois de 57,7 %. En s’appuyant sur une méthodologie et une couverture géographique différentes, la Banque centrale a rapporté, pour les zones urbaines, des chiffres respectifs de 8,5 %, 77,2 % et 53,9 %. L’écart entre les chiffres de ces deux institutions officielles démontre, à lui seul, la nécessité de faire preuve de prudence lors de leur interprétation.

La pression inflationniste ne s’est pas répartie de manière uniforme. L’inflation en glissement annuel pour les catégories « alimentation, boissons et tabac » a atteint environ 130 %. Ce taux s’élevait à 101,8 % dans les zones rurales et à 80,8 % dans les zones urbaines ; par ailleurs, l’inflation annuelle pour le deuxième décile de dépenses le plus bas a dépassé celle du décile le plus riche. Les ménages à faibles revenus, qui consacrent une part plus importante de leur budget à l’alimentation et aux produits de première nécessité, ont par conséquent subi la pression la plus forte.

La principale conclusion de cette étude est qu’un éventuel accord avec les États-Unis pourrait ralentir l’inflation à court terme en réduisant les anticipations inflationnistes, en stabilisant relativement le marché des changes, en augmentant les exportations de pétrole, en réduisant les coûts de transaction et en facilitant l’accès aux devises étrangères. Toutefois, cela ne suffirait pas à résoudre la crise de manière durable. En l’absence de discipline budgétaire, de maîtrise de la croissance de la masse monétaire, de réforme des déséquilibres bancaires, d’investissements accrus, d’une plus grande confiance du public et de transparence statistique, un allègement extérieur agirait probablement davantage comme un analgésique temporaire que comme un remède de fond.

Question de recherche et méthode

Les questions centrales de ce rapport sont les suivantes : quelle est la gravité de l’inflation actuelle en Iran ? Quels sont les groupes les plus touchés ? Quelles sont les principales causes de sa persistance ? Et dans quelle mesure un accord extérieur pourrait-il en modifier l’évolution ? Pour répondre à ces questions, l’étude distingue trois mesures officielles : l’inflation mensuelle, l’inflation annuelle et l’inflation moyenne sur douze mois. Les données du Centre statistique et de la Banque centrale sont ensuite comparées aux informations officielles relatives aux salaires, au coût de la vie et au marché du travail.

Il s’agit d’une analyse descriptive et par scénarios, et non d’une estimation économétrique des relations de cause à effet. Lorsque les effets possibles d’un accord, de sanctions, d’une guerre ou d’une politique de change sont abordés, les conclusions sont formulées avec prudence. Les déclarations d’experts sont également dissociées des données officielles et présentées comme des scénarios ou des évaluations d’experts, et non comme des prévisions fermes.

Situation officielle de l’inflation en mai 2026

Selon le Centre statistique d’Iran, l’indice des prix à la consommation des ménages iraniens a augmenté de 8,8 % en mai 2026 par rapport à avril et de 83,9 % par rapport à mai 2025. L’indice moyen sur les douze mois s’achevant en mai était supérieur de 57,7 % à celui de la période de douze mois précédente. Pour les zones urbaines, la Banque centrale a enregistré une inflation mensuelle de 8,5 % et une inflation moyenne sur douze mois de 53,9 %, tandis que les données de la Banque centrale indiquent une inflation annuelle de 77,2 %.

Indicateurs officiels de l’inflation pour mai 2026

Les niveaux d’indice publiés par les deux institutions ne sont pas directement comparables, car leurs années de référence et leur couverture diffèrent. Ces écarts ne signifient pas nécessairement qu’une institution a commis une erreur. La population statistique, l’année de référence, la pondération des biens et services, la couverture géographique et le calendrier de collecte des prix peuvent varier. Néanmoins, lorsque deux institutions officielles publient des chiffres présentant un écart de plusieurs points de pourcentage, un article de recherche doit clairement identifier la source de chaque chiffre et éviter de combiner les indicateurs sans attribution.

Comprendre les indicateurs et éviter les erreurs d’interprétation courantes

L’inflation mensuelle mesure la variation du niveau des prix par rapport au mois précédent. L’inflation annuelle compare le prix du même panier de biens et services avec celui du même mois de l’année précédente. L’inflation moyenne sur douze mois compare l’indice moyen des douze derniers mois à celui des douze mois précédents. L’inflation annuelle est donc une mesure statistique officielle et ne doit pas être simplement décrite comme « l’inflation ressentie par la population ». L’inflation ressentie par un ménage dépend de ses habitudes de consommation, de sa localisation, de ses revenus et du prix des biens et services qu’il achète le plus fréquemment.

Lorsque les prix s’accélèrent, l’inflation moyenne sur douze mois augmente généralement avec un certain décalage, car les mois précédents, où l’inflation était plus faible, restent inclus dans la moyenne. L’écart entre l’inflation annuelle de 83,9 % et l’inflation moyenne sur douze mois de 57,7 % est donc moins une contradiction qu’un signe que la vague inflationniste s’est fortement intensifiée ces derniers mois.

Inflation alimentaire, inégalités géographiques et pression sur les ménages à faibles revenus

La caractéristique la plus marquante de la vague actuelle est sa concentration sur les biens de première nécessité. D’après les chiffres attribués au Centre statistique, l’inflation annuelle des produits alimentaires, des boissons et du tabac a atteint environ 130 % en mai 2026. Autrement dit, le niveau des prix de ce groupe a plus que doublé en un an. L’inflation moyenne sur douze mois pour ce même groupe s’établissait à environ 83 %, illustrant une fois de plus l’accélération récente de la hausse des prix alimentaires.

L’impact de cette inflation a également été inégal selon les régions. L’inflation annuelle a été enregistrée à 80,8 % pour les ménages urbains et à 101,8 % pour les ménages ruraux. Cet écart peut s’expliquer par des variations dans la composition de la consommation des ménages, la part plus importante de l’alimentation dans les budgets ruraux, les coûts de transport, un accès plus limité aux marchés concurrentiels et des différences de prix locaux.

Selon la répartition des revenus, l’inflation annuelle a varié de 55,9 % pour le décile de dépenses le plus élevé à 63,2 % pour le deuxième décile le plus faible, soit un écart d’inflation de 7,3 points de pourcentage. Ce schéma met en évidence le caractère régressif de l’inflation : plus la part des dépenses alimentaires, du loyer et de l’énergie dans le budget d’un ménage est importante, plus la part du revenu absorbée par la hausse des prix est élevée.

Une moyenne nationale est donc insuffisante pour évaluer le niveau de vie. Deux ménages ayant des revenus et des lieux de résidence différents peuvent subir des taux d’inflation très disparates. Pour un ménage rural à faibles revenus, les indicateurs officiels désagrégés reflètent davantage la réalité vécue que la moyenne nationale, bien que même ces indicateurs ne saisissent pas nécessairement toutes les évolutions des marchés locaux.

Salaires, panier alimentaire et perte de pouvoir d’achat

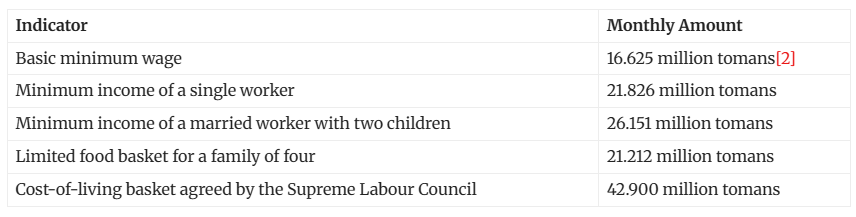

Le Conseil suprême du travail a relevé de 60 % le salaire minimum de base pour l’année iranienne 1405 (débutée en mars 2026), le portant à environ 16,625 millions de tomans[1] par mois. Le revenu mensuel brut minimum d’un travailleur célibataire sans ancienneté a été fixé à environ 21,826 millions de tomans, tandis que celui d’un travailleur marié avec deux enfants s’élevait à environ 26,151 millions de tomans. Lors de ces mêmes négociations, le coût du panier de subsistance des travailleurs a été estimé à 42,9 millions de tomans par mois.

Une estimation fondée sur le panier de biens subventionnés du ministère du Bien-être et sur les prix moyens publiés par le Centre de statistiques a évalué le coût d’un panier alimentaire restreint pour une famille de quatre personnes à 21,212 millions de tomans en mai 2026. Ce panier n’incluait ni le loyer, ni les transports, ni les soins de santé, ni l’éducation, ni l’habillement, ni les communications.

Sur cette base, le panier alimentaire restreint absorbait à lui seul environ 81 % du revenu minimum d’un travailleur marié avec deux enfants. Pour un travailleur célibataire, son coût équivalait presque à la totalité du revenu mensuel. Le revenu minimum du ménage de quatre personnes ne couvrait qu’environ 61 % du coût du panier de subsistance retenu par le Conseil suprême du travail. Ces ratios sont calculés avant déduction des cotisations d’assurance et autres prélèvements, et excluent le loyer du logement.

Salaire minimum et estimations du coût de la vie en 2026

Une augmentation nominale de salaire de 60 % peut paraître substantielle au premier abord. Pourtant, avec une inflation annuelle globale de 83,9 % et une inflation alimentaire d’environ 130 %, le pouvoir d’achat des salaires pour les biens de première nécessité continue de diminuer. Le problème ne réside pas seulement dans le niveau des rémunérations, mais aussi dans le décalage temporel entre l’ajustement salarial et la hausse continue des prix. Les salaires sont généralement révisés une fois par an, tandis que les prix fluctuent mensuellement.

Pourquoi l’inflation est-elle devenue chronique ?

Croissance des liquidités et de la base monétaire

Des données récemment publiées par la Banque centrale montrent que la croissance des liquidités sur douze mois a atteint environ 47,3 % en février 2026, tandis que la base monétaire a progressé de 54,7 %. Lorsque la masse monétaire et les quasi-monnaies augmentent plus rapidement que la production réelle, la pression potentielle sur les prix s’accroît, même si l’intensité et le calendrier de la transmission à l’inflation dépendent de la vitesse de circulation de la monnaie, des anticipations et des conditions de production.

Déficits budgétaires et déséquilibres bancaires

Les déficits budgétaires structurels, la dette publique, les engagements hors budget et les déséquilibres du système bancaire peuvent entraîner une expansion de la base monétaire et du crédit. Le Centre de recherche du Parlement iranien avait déjà mis en garde, avant la dernière flambée des prix, contre l’aggravation des déséquilibres budgétaires et bancaires. Lorsque les dépenses courantes ne sont pas soutenues par des recettes durables, le financement du déficit par le biais du réseau bancaire ou des ressources de la banque centrale renforce les fondements monétaires de l’inflation.

Taux de change, sanctions et coûts de transaction

L’économie iranienne est fortement dépendante des importations de biens intermédiaires, de matières premières, de médicaments, d’aliments pour animaux et d’équipements. La dépréciation du rial, les restrictions sur les transferts de fonds, la hausse des coûts d’assurance et de transport et la difficulté d’obtenir des devises étrangères contribuent à augmenter le coût des importations et de la production nationale. Des études empiriques menées en Iran ont également montré que des sanctions plus sévères, agissant en partie par le biais du taux de change, sont associées à une inflation plus élevée et à une production plus faible.

Suppression du taux de change préférentiel et chocs liés à la guerre

Modifier la politique de change des biens essentiels peut réduire l’écart entre les prix officiels et les prix du marché. Si elle est mise en œuvre sans soutien ciblé, sans concurrence adéquate, sans réserves suffisantes et sans stabilité du taux de change, cette politique peut toutefois entraîner une hausse brutale des prix des produits de première nécessité. À partir des taux officiels, l’économiste Mohammad-Taghi Fayyazi a calculé que l’inflation mensuelle moyenne est passée d’environ 3,6 % avant janvier 2026 à environ 7,34 % après. Il a identifié la suppression du taux de change préférentiel et le choc consécutif lié à la guerre comme des facteurs d’aggravation importants. Ces chiffres représentent une interprétation experte des données officielles et non une estimation indépendante issue de cette étude.

Anticipations et baisse de la confiance dans la monnaie nationale

Dans une économie inflationniste, les entreprises et les ménages ne réagissent pas uniquement aux coûts actuels. Les anticipations de hausses futures du taux de change et des prix modifient également les comportements. Anticiper les achats, réduire les avoirs en rials, appliquer des marges de sécurité plus importantes aux prix et raccourcir la durée des contrats peuvent accélérer la transmission des chocs. Dans un tel contexte, même l’annonce d’un accord ou l’échec des négociations peuvent influencer les taux de change et les prix avant même que l’offre effective de devises étrangères ne change.

L’Iran est-il au bord de l’hyperinflation ?

Dans les ouvrages de référence, l’hyperinflation est généralement définie comme une hausse des prix de plus de 50 % en un seul mois. L’inflation mensuelle de 8,8 % enregistrée en mai a été extrêmement sévère et destructrice, mais, selon cette définition, elle ne correspond pas encore à l’hyperinflation. Une inflation annuelle à trois chiffres n’est pas non plus synonyme d’hyperinflation : un pays peut enregistrer une inflation annuelle supérieure à 100 % sans que les prix augmentent de 50 % chaque mois.

Pour illustrer la gravité de ce chiffre mensuel, si une hausse mensuelle de 8,8 % se répétait sans modification pendant douze mois, le taux de croissance annuel composé atteindrait environ 175 %. Il s’agit d’un simple scénario mathématique, et non d’une prévision, car les effets de base, la politique économique, le taux de change, l’offre de biens et la situation politique évolueront au cours des mois suivants.

Valiollah Seif, ancien gouverneur de la Banque centrale, a également établi une distinction entre « inflation chronique très élevée » et « hyperinflation classique ». Il identifie la croissance des liquidités, les déficits budgétaires, la volatilité des taux de change, les chocs géopolitiques et la baisse de confiance dans la monnaie nationale comme une combinaison de risques à prendre au sérieux. La valeur analytique de cette évaluation réside dans son avertissement quant à une trajectoire dangereuse, et non dans l’affirmation que l’hyperinflation a déjà commencé.

Le marché du travail et les conséquences sociales de l’inflation

Pour l’hiver 2025-2026, le Centre de statistiques a fait état d’un taux de chômage de 7,6 % chez les personnes âgées de 15 ans et plus et d’un taux de participation économique de 39,7 %. La population âgée de 15 ans et plus s’élevait à environ 66,5 millions de personnes, tandis que la population active avoisinait les 26,4 millions. Cela signifie que plus de 40 millions de personnes en âge de travailler se trouvaient en dehors de la population active.

Un taux de chômage relativement bas ne témoigne pas à lui seul de la bonne santé du marché du travail, car il ne prend en compte que les chômeurs recherchant activement un emploi au sein de la population active. Une baisse du taux de participation peut maintenir le chômage à un niveau bas, même lorsque l’économie ne parvient pas à créer suffisamment d’opportunités. Toute analyse de l’inflation et du niveau de vie doit donc également prendre en compte le sous-emploi, le retrait du marché du travail, la qualité des emplois et les salaires réels.

Une inflation élevée modifie les dynamiques de l’emploi. Le cumul d’emplois, les heures supplémentaires imposées, l’entrée d’un plus grand nombre de membres de la famille sur le marché du travail et l’essor du secteur informel deviennent autant de moyens de compenser la perte de pouvoir d’achat. Si ces stratégies peuvent accroître le revenu nominal des ménages, elles se traduisent par une réduction du temps de repos, un épuisement accru et une plus grande précarité de l’emploi.

En matière de logement, la hausse des loyers peut contraindre les familles à opter pour des logements plus petits, à déménager dans des zones moins coûteuses ou à partager leur logement. Dans les secteurs de la santé et de l’éducation, l’inflation peut amener les individus à reporter des consultations médicales, à réduire leurs achats de médicaments, à renoncer à l’enseignement privé et à diminuer les investissements du ménage dans le développement des compétences. Ces effets ne sont pas pleinement reflétés par les chiffres globaux de l’inflation, mais leurs conséquences à long terme sur le capital humain et les inégalités sont considérables.

La pression psychologique fait également partie du coût économique de l’inflation. Lorsque les prix fluctuent rapidement, il devient difficile de planifier à moyen terme. L’épargne libellée en rials perd de sa valeur, les horizons contractuels se réduisent et les décisions majeures de la vie — qu’il s’agisse du mariage, de la parentalité, de l’achat d’un logement ou de l’émigration — sont prises dans un contexte d’incertitude accrue.

Quel impact un accord avec les États-Unis pourrait-il avoir ?

Canaux d’influence à court terme

Un accord réduisant effectivement les restrictions dans les secteurs du pétrole, des services bancaires, de l’assurance et des transports pourrait contribuer à freiner l’inflation par plusieurs canaux : augmentation de l’offre de devises étrangères, réduction des coûts d’importation et de transaction, meilleur accès aux matières premières, diminution des risques et des anticipations inflationnistes, ainsi que facilitation de l’approvisionnement en biens essentiels. Même avant une mise en œuvre intégrale, une évolution des anticipations pourrait influer sur le taux de change et le prix des actifs.

Le déblocage des avoirs gelés n’aurait pas nécessairement un effet unique et uniforme. Si ces fonds étaient utilisés pour des importations essentielles, le remboursement de dettes extérieures et le renforcement des réserves, ils pourraient alléger les tensions sur l’offre et le taux de change. En revanche, s’ils étaient convertis en dépenses accrues en rials sans discipline budgétaire, une partie de leur effet anti-inflationniste pourrait être perdue. L’utilisation de ces ressources est donc tout aussi importante que leur montant total.

Kamal Seyed-Ali, ancien vice-gouverneur de la Banque centrale chargé des questions de change, a avancé un scénario optimiste selon lequel des ventes de pétrole à hauteur de 2,5 millions de barils par jour, conjuguées à 35 milliards de dollars d’exportations hors hydrocarbures, pourraient ramener l’inflation aux alentours de 20 %. Ce scénario doit être considéré comme une analyse d’expert plutôt que comme une prévision officielle. Sa concrétisation dépendrait d’un accès effectif aux recettes, de la stabilité du taux de change, de la maîtrise budgétaire et de l’évolution des anticipations du public.

L’expérience post-JCPOA : une amélioration réelle mais non pérenne

L’expérience qui a suivi la conclusion du Plan d’action global commun (JCPOA) montre que l’affirmation selon laquelle l’allégement des pressions extérieures n’a eu aucun impact sur l’inflation est contredite par les données officielles. Selon les séries annuelles de la Banque centrale, l’inflation est passée de 34,7 % durant l’année iranienne 1392 (2013-2014) à 9,0 % en 1395 (2016-2017) et à 9,6 % en 1396 (2017-2018). Ce recul ne résultait pas uniquement de l’accord ; la politique monétaire, les conditions du marché des changes et la faiblesse de la demande ont également joué un rôle. Néanmoins, la réduction des risques et une certaine ouverture vers l’extérieur ont contribué à l’environnement plus favorable de cette période.

Après le retrait des États-Unis du JCPOA en 2018 et le rétablissement des sanctions, l’inflation est repartie à la hausse. Sur les huit années du calendrier iranien allant de 1397 à 1404, le taux officiel de la Banque centrale a dépassé les 40 %. Cette expérience étaye deux conclusions simultanées : un accord peut entraîner une réduction significative et réelle de l’inflation, mais s’il manque de pérennité politique et ne s’accompagne pas de réformes internes, ses acquis resteront fragiles.

Pourquoi un accord seul a peu de chances de réduire significativement l’inflation

Même dans l’hypothèse où un accord avec les États-Unis entraînerait une hausse des exportations pétrolières, le dégel d’avoirs et un meilleur accès aux devises étrangères, une baisse significative et durable de l’inflation resterait très improbable sans un changement fondamental des priorités économiques et politiques du régime.

L’inflation chronique ne peut être maîtrisée que si les dépenses publiques et le déficit budgétaire sont contenus, si le système bancaire est empêché de créer du crédit de manière incontrôlée, si la Banque centrale est en mesure de mener une politique monétaire cohérente et indépendante, et si l’environnement des affaires devient suffisamment prévisible pour encourager l’investissement productif. Des recettes pétrolières supplémentaires peuvent certes alléger temporairement la pression sur la monnaie et fournir des ressources pour des réformes économiques, mais elles ne sauraient se substituer aux réformes elles-mêmes.

Le problème le plus fondamental réside toutefois dans la nature du système au pouvoir. Le régime a constamment fait passer la préservation de son propre pouvoir avant le bien-être économique du peuple iranien. Ses priorités premières ont longtemps été l’appareil sécuritaire et répressif, le Corps des gardiens de la révolution islamique, les programmes nucléaires et de missiles, ainsi que le financement et l’armement de groupes agissant par procuration dans toute la région. Le développement économique, le bien-être de la population, l’emploi, la santé, le logement et la préservation du pouvoir d’achat ont été systématiquement relégués au second plan.

L’expérience passée confirme ce constat. Chaque fois que le régime a bénéficié de recettes pétrolières accrues ou de ressources financières auparavant bloquées, rien ne garantissait que ces fonds seraient orientés vers l’investissement productif ou l’amélioration du niveau de vie. Une part substantielle des ressources disponibles a au contraire été canalisée vers des projets militaires, sécuritaires, nucléaires, balistiques et régionaux, ainsi que vers des institutions opaques échappant à tout contrôle public réel. C’est pourquoi le dégel d’avoirs ou une augmentation des revenus pétroliers ne se traduiraient pas automatiquement par une baisse des prix ou une plus grande sécurité économique pour les citoyens ordinaires.

Il existe également un risque que les nouvelles recettes en devises soient principalement utilisées pour stabiliser temporairement le taux de change ou pour contenir les prix grâce à des interventions ponctuelles sur le marché. De telles mesures peuvent certes instaurer une brève période d’accalmie, mais elles risquent d’épuiser les réserves et de préparer le terrain pour un nouveau choc monétaire si les causes profondes de l’inflation ne sont pas traitées.

Une politique de lutte contre l’inflation durable devrait s’attaquer simultanément à l’expansion monétaire, au déficit budgétaire, aux déséquilibres bancaires, à la production, au commerce, à l’investissement et à la protection sociale. Le soutien aux ménages à faibles revenus devrait également être ciblé et ajusté en fonction de l’inflation réelle affectant les biens de première nécessité. Toutefois, le bilan du régime incite peu à penser qu’il ferait passer de telles réformes avant les besoins financiers de son appareil sécuritaire et de ses projets stratégiques.

Par conséquent, même si un accord avec les États-Unis devait réduire la pression extérieure et entraîner une amélioration temporaire sur le marché des changes, il est peu probable que l’inflation baisse de manière significative ou se maintienne à un niveau bas. Tant que le régime continuera de privilégier sa propre survie, la répression, les programmes nucléaires et de missiles ainsi que les réseaux de mandataires régionaux au détriment de l’économie et du bien-être de la population, toute amélioration risque d’être limitée, temporaire et susceptible d’être remise en cause.

Tous les chiffres utilisés dans cette étude proviennent d’institutions iraniennes officielles ou de données communiquées par l’État. Les chiffres calculés ont été arrondis à une décimale près, le cas échéant. Comme indiqué en introduction, ces chiffres officiels doivent être considérés comme une indication minimale de l’ampleur de la crise plutôt que comme une représentation exhaustive de la réalité économique.

[1] Au taux de change du marché libre en date du 17 juin 2026, un million de tomans équivalait à environ 6,50 dollars américains.

[2] Au taux de change du marché libre en date du 17 juin 2026, un million de tomans équivalait à environ 6,50 dollars américains.